生前贈与・家族信託・遺言書|60歳からの老後の備え

- 2020年5月30日生前対策

-

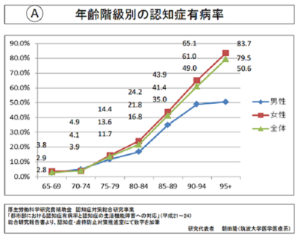

人生100年時代。70歳を境に認知症の有病率が上昇し始めることを考えると、自宅や預貯金等の資産が10年~30年凍結される事態が想定されます。

私の日常業務でも、祖父が認知症のため、土地を売却できない、住宅を建築できないといった事態に遭遇します。そのような土地は、相続発生までの5年?10年?20年?といった期間、祖父の介護費用が不足等しない限り売れませんし、ましてや孫の住宅を建てるために担保提供することは、法的客観的に祖父に利益をもたらす行為ではないため、認められません。身内に住宅が建つ土地があるにもかかわらず、1000万円前後の土地を購入しないと住宅を建築できなくなるのです。

認知症により自宅、預貯金、アパート、自社株等が一旦凍結されると、認知症になった本人のための柔軟な財産管理はまかり通らず、極めて限定的な財産管理しかできなくなります。

このような限定的な財産管理を長期間強いられることは、家族(ひいては経済活動全体)にとって、極めて非生産的です。今回は、60歳からはじめる老後の備えとしての生前対策(生前贈与・家族信託・遺言書・生命保険)について概観します。

5分ほどで読み通せる内容ですので、最後までお読みいただけると幸いです。

◆60歳からはじめる5つの生前対策と優先順位

60歳からはじめる5つの生前対策と優先順位は、次のとおりです。

優先順位1位:生前贈与

優先順位2位:家族信託

優先順位3位:公正証書遺言

優先順位4位:自筆証書遺言

優先順位5位:生命保険◆優先順位の理由

生前贈与を1位とする理由は、生前に確実に資産承継を完了でき、もらった子・孫が自由に資産を活用できるからです。

次の家族信託は、柔軟な財産管理が可能といってもあくまで「本人の利益のために」といった制限があります。

したがって「孫が大きくなったら家を建てさせたい」といった場合には、家族信託ではなく、生前贈与を活用すべきでしょう。

家族信託は、比較的新しい制度で、取り扱える専門家も少数ですが、優先順位は2位です。

生前贈与も家族信託も認知症による資産凍結対策として有用であるという点は同じです。

しかし、生前贈与が費用が高額となる傾向にあるのに対し、家族信託は信託契約時には原則無税、相続発生時は基礎控除を超える8.5%の家族にのみ相続税が発生(2018年時点)するというように、特別な税負担が生じにくいことがメリットです。

その代わり、先述の通り「客観的に本人の利益のために」という制限があることに留意すべきです。認知症になったあなたに判断能力があったら、きっと孫に土地をあげてもよいと言うから贈与しよう、といったことは認められません。

公正証書遺言・自筆証書遺言は、相続に不可欠な対策です。

生前贈与・家族信託でカバーできない財産の承継先について決定します。

生命保険金は、相続まで使わないお金がある場合は保険金に転換することにより、相続財産のスリム化、将来の相続手続きの円滑化に貢献します。

ただし、過大な保険金化はトラブルのもととなるため、注意が必要です。

◆生前贈与の効果とお勧めポイント

【効 果】生前に確実に資産承継を済まして自由に活用してもらえる。

【コスト】贈与税・不動産取得税。非課税・軽減特例あり。

【制約条件】高額な贈与税のため対象財産は限定的となる。

【使い処】お金の贈与、住宅取得資金の贈与、住宅用地の贈与。◆家族信託の効果とお勧めポイント

【効 果】老後(認知症・相続)に備えて家族に柔軟な財産管理を任せられる。

【コスト】原則無税。専門家報酬35~70万円(1億円まで)。

【制約条件】対象財産は、不動産、現金、自社株(未上場株)に限られる。

【使い処】認知症により凍結されては困る、自宅・現金・アパート・自社株の信託。◆公正証書遺言の効果とお勧めポイント

【効 果】相続時に家族を困らせない、揉めにくくする。

【コスト】無税。専門家報酬7~15万円+公証人手数料。

【制約条件】認知症による資産凍結には対応できない、書き換えリスク。

【使い処】相続対策として必須。生前贈与や家族信託でカバーできない財産の承継について決めておく。◆自筆証書遺言の効果とお勧めポイント

【効 果】相続時に家族を困らせない、揉めにくくする。

【コスト】無税。専門家報酬2~5万円。

【制約条件】認知症による資産凍結には対応できない、無効となるリスク。書き換えリスク。

【使い処】終活の一環として書いてみる。法的効果自体は、公正証書遺言と同等。◆生命保険の効果とお勧めポイント

【効 果】保険金は遺産分割対象外、遺留分算定原則除外、節税効果。

【コスト】原則無税。保険会社ごとの保険料。

【制約条件】保険金化した預貯金は相続まで凍結。過大な保険金化はトラブルのもとに。

【使い処】相続まで使わない預貯金がある場合は保険金化することにより相続財産をスリム化して相続手続きを簡略化することができる。以上が60歳からはじめる生前対策の概要です。

当事務所では、生前贈与、家族信託、公正証書遺言、自筆証書遺言について対策可能です。

※生命保険金については、各保険会社に個別にお問い合わせくださいませ。