家族信託とは|家族ぐるみの資産承継対策の仕組みとメリット

- 2020年7月9日生前対策

-

家族信託(かぞくしんたく)は、認知症により家やお金などの資産が凍結してしまうことを予防するために、資産の管理を家族に任せる契約です。以下、次の事例をもとに解説いたします。

【事例】

70歳の父が40歳の子に、家とお金を家族信託し、将来、家の売却や賃貸で収益が発生した場合の受取人は父、第2受取人は母とする。父を委託者(いたくしゃ)、任せられる子を受託者(じゅたくしゃ)、第1受取人としての父を受益者(じゅえきしゃ)、第2受取人である母を第2受益者、信託される家やお金などの資産を信託財産(しんたくざいさん)といいます。

◆家族信託の仕組み

父が元気なうちに、

家やお金の管理を信頼できる子に託し、

父が認知症になっても柔軟な財産管理ができるようにしておくこと。

父が死亡したときは契約内容に応じて、信託が終了又は継続し、

信託が終了する場合は、通常の相続手続きをし、

信託が継続する場合は、母を第2受益者として財産管理を継続します。

【ポイント】

①父が元気なうちに家族信託をする

②信頼できる子に財産管理を任せる

③任せる財産と管理の範囲を決める

④売却益や賃料収入等は父の収入となる

⑤父が死亡したときは契約内容によって信託が終了するか、母を第2受益者とする信託が継続する。

◆家族信託が必要な理由~他人事ではない認知症による資産凍結

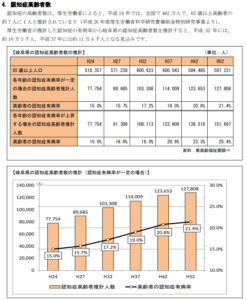

2025年には65歳以上の5人に1人が認知症になると推計されています。

➡参照:第7期岐阜県高齢者安心計画

父が認知症になると、父名義の家や預貯金は凍結されます。

→家が凍結されると、、、リフォーム・施設入所に伴う売却等【困難】

→預貯金が凍結されると、、、預貯金引き出し【禁止】

「備え」がないまま父が認知症になると、家庭裁判所を通じて成年後見人を選任しない限り、父の預貯金を引き出すことはできません。

こうなると手遅れです。

成年後見人を選任した場合、

成年後見人には父の財産の減少を防ぐ義務があり、家族内で認められてきた柔軟な管理は不可能となります。

成年後見人には司法書士や弁護士などが就任し、毎月平均2万円の固定費が発生します。

1年で24万円、5年で120万円の出費です。

このような事態は、元気なうちに「備え」をしなかったため、国のセーフティーネットが発動される結果です。

将来の認知症に対しては「備え」が欠かせません。

家や預金が凍結されないように、父が元気なうちに、家族信託契約を締結しておくことが認知症に対しての「備え」となります。

◆家族信託のメリット

①父の家や預貯金の凍結を防ぐことができます。

②本人が認知症になった後も柔軟な財産管理が可能。

父が認知症になった後でも売却・賃貸・リフォーム・相続税対策などの柔軟な財産管理が可能です。

③毎月の固定費がかからず、生計を圧迫しません。

④父亡き後に備えて母を第2受益者とすることができます。

家族信託契約で定めておけば、父が亡くなった際に、信託財産たる家やお金の権利を母に引き継ぐことができ、母の老後のお金と住まいを確保できます。

⑤数世代先までの資産の行方をコントロールできる

家族信託では次のような対策が可能となります。

・子がいない夫婦の夫が、財産を一旦妻に引き継がせたうえで妻亡き後は夫側の家系に引き継がせる

・再婚男性が、財産を一旦後妻に引き継がせたうえで後妻亡き後は前妻との間の子に引き継がせる

⑥初期費用がリーズナブルで利用しやすい

家族信託契約時には専門家手数料35万円~70万円と公証人手数料や登記代がかかるのみです。贈与税や不動産取得税などの高額な税金は原則的にかかりません。将来、家や預貯金が凍結されることを予防できることを考えれば、非常にお得といえるのではないでしょうか。

◆家族信託のデメリット

家族信託は、子・甥姪等の近しい親族等の中に信頼して財産を託せる人がいないと利用できません。この点が唯一のデメリットといえるのではないでしょうか。

◆あなたの家族は大丈夫?~家族ぐるみの資産承継対策は必須

家族信託は、一部の資産家のみに関係ある特別な制度ではありません。家などの不動産や預貯金があり、それが将来凍結されては困る方にっとっては必要不可欠な対策です。

健康寿命と平均寿命との間に約10年の開きがあることを考えると、家族の財産が何年間も手を付けられない状況になることが、容易に想像できます。

認知症になってからでは、もう手遅れです。

認知症の有病率が上昇し始める前の60歳代のうちに、行動を起こしましょう。

◆どこに相談すればよいのか?~家族信託を扱う専門家

家族信託を扱う主な専門家は、司法書士、弁護士、税理士です。

しかし、家族信託を本格的に取り扱う専門家はまだまだ少ないのが現状ですので、ホームページをみて、まずは無料相談してよく納得してから手続きを進めるようにしましょう。