配偶者居住権の設定

- 2020年7月7日相続

-

配偶者居住権(はいぐうしゃきょじゅうけん)は、故人の配偶者が自宅に住み続けることを、無期限・無償で認める制度です。

1 配偶者居住権を設定する3つのメリット

①配偶者が自宅から追い出されにくくなり、より多くの預貯金を確保しやすくなる

相続は相続人(配偶者と子等)の話し合いが円満である限り法定相続分(ほうていそうぞくぶん)に関係なく、遺産の取り分を決めることができます。しかし、話し合いがもめだすと、最終的には法定相続分が解決の基準となってきます。

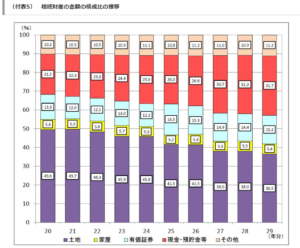

配偶者の法定相続分は50%あるとはいえ、遺産の50%超を自宅が占めることも珍しくありません。

参照:国税庁

例えば、夫が亡くなり遺産3000万円のうちの70%=2100万円が自宅の場合(残りの900万円は預貯金)、妻が自宅を相続するには20%分のお金(600万円)をもめている子や前妻の子などに支払わなければ自宅に住み続けることができません。これでは老後資金が流出し困ってしまいます。

そこで、妻は自宅所有権に比べて割安な配偶者居住権(ここでは自宅価値の半額=1050万円とします)を設定することで自宅に住み続けることができるのです。この場合、法定相続分である1500万円に対して不足している450万円の預貯金の取得も可能となります。

②配偶者(妻)が自宅に住みつつ、名義を子に移すことができる

自宅の名義は将来同居の長男が取得する予定だが、妻をとばして長男名義にしてしまうと、妻が追い出されないか心配という理由で、夫死亡時の1次相続では一旦妻名義にしておくという事例は非常に多いです。

しかし、最終的に妻が死亡する2次相続で長男が自宅を取得するのなら、夫死亡時の1次相続で長男名義にしてしまい、妻の居住権を認めておけばよいということになります。これを制度的に認めるのが配偶者居住権です。

1次相続で長男名義にしておけば2次相続のときの相続トラブルを未然に防ぐこともできます。経験的に片方の親が健在の1次相続よりも、両親ともに亡くなる2次相続の方が、相続トラブルになりやすく、この観点からも1次相続のときに子に引き継げるものは片づけておいた方がよいでしょう。

③相続税法上有利に取り扱われる可能性がある

遺産の額が「3000万円+600万円×法定相続人数」で算出される基礎控除額(きそこうじょがく)を超える相続は相続税の申告が必要です。

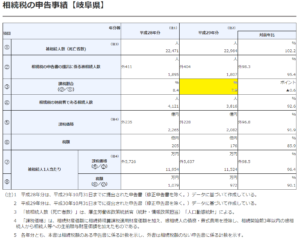

平成29年度の岐阜県の死亡者数に占める相続税(申告)課税割合は約8%です。

参照:国税庁

夫死亡時の1次相続において相続人が妻と子2名であれば4800万円を超える遺産があると相続税の申告が必要です。

妻死亡時の2次相続では法定相続人が一人減ることに伴い基礎控除額も600万円引き下げられ、4200万円を超えると相続税申告が必要です。

前述の通り配偶者居住権は、自宅の所有権から長男の負担付所有権の額を減額した評価額です。

1次相続においては、配偶者居住権を設定することで妻と長男に資産が分散されます。

2次相続で妻が死亡したときの配偶者居住権の扱いはどうなるかというと、配偶者居住権が配偶者のみに認められる一身専属権(いっしんせんぞくけん)のため、相続税法上も課税されない可能性があります。

もっとも、配偶者居住権は節税のための制度ではなく、また小規模宅地等の特例との兼ね合いもあるため、配偶者居住権を設定したからと言って必ずしも節税につながるわけではありません。

今のところは配偶者居住権の節税効果に過度の期待を寄せることには慎重になった方がよいでしょう。

また、そもそも遺産の額が基礎控除額以下の90%超のご家庭においては、相続税対策を考慮する必要がないことを覚えておきましょう。

2 配偶者居住権の3つの条件

①自宅に故人と配偶者以外の共有名義がないこと

自宅に夫婦以外の名義があると配偶者居住権は認められません。

②配偶者が相続時に自宅に住んでいること

したがって、妻が別居してアパートに定住しているときなどは配偶者居住権は設定できません。

③遺産分割協議が成立すること又は遺言等があること

相続人の話し合いや家庭裁判所での遺産分割調停、もしくは生前の遺言などにより配偶者居住権が設定されることが必要です。

3 配偶者居住権の設定手続き

①遺産分割協議書又は遺言書

遺産分割協議書等に配偶者居住権を設定する旨を定めます。

司法書士報酬8,000~88,000円

②相続による自宅の名義変更(相続登記・そうぞくとうき)

配偶者居住権の対象となる自宅の名義を長男の名義にします。

司法書士報酬約5万円+固定資産税評価額の0.4%の登録免許税

③配偶者居住権の設定登記

長男名義の自宅に配偶者居住権の設定登記をします。

司法書士報酬約3万円+固定資産税評価額の0.2%の登録免許税

4 まとめ

以上まとめると、配偶者居住権を設定すべきケースは次の通りです。

①相続でもめていて、配偶者が自宅や老後資金を確保したいとき

②1次相続の時点で長男等の子に自宅を引き継がせておきたいとき

③資産家の方については1次相続2次相続を合わせた相続税対策として活用できるとき

配偶者居住権を利用した相続手続き、遺言書作成でお悩みの方は気軽にお問い合わせくださいませ。