高齢な父名義のまま契約するか?生前贈与するか?

- 2020年9月4日生前対策

-

高齢な父名義の土地を買いたいという人がいたとき、父名義のまま契約してよいでしょうか?それとも子に生前贈与しておくべきでしょうか?今回は、生前贈与した事例を紹介させて頂きます。

1 事例

父(100歳)名義の土地を売却する前提として、同居の長男(70歳)に生前贈与を検討している。母は他界しており、父には同居の長男を含めて6人の子がいる。

2 結論

父の判断能力に基づき、費用を了解のうえであれば生前贈与してから売買契約するのが確実。

3 父の意思に基づくことが大前提

父名義のまま売却するにしても、長男に生前贈与するにしても、土地の所有者である父の意思に基づくことが大前提です。つまり、父に契約行為についての判断能力があることと、父の意思に基づいた契約行為であることが必須です。

今回の父は100歳を超えるご高齢でしたが、判断能力も十分あり、贈与契約書には、住所・氏名をシッカリと直筆することができました。

これに対し、父が売買契約を締結するとなると、最終的な代金決済の可否や時期が、ご高齢な父の健康状態に依存することとなり、契約の成否が不安定な状態となります。

こうした不安定な状態を避けるため、以下に解説する費用面をご理解頂いた上で、土地売買の前提として、生前贈与することに至りました。

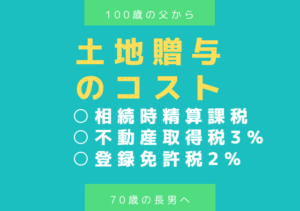

4 不動産の生前贈与には費用面の理解が不可欠

不動産の生前贈与には様々なコストがかかります。例えば固定資産税評価額1000万円・路線価1200万円の宅地を贈与した場合にかかる費用は、40万円~50万円ほどです。

この費用は、60歳以上の親から20歳以上の子・孫への贈与につき2500万円まで贈与税が無税となる相続時精算課税制度を利用した場合を想定しています。

4-1 贈与税:0円

相続時精算課税制度を利用した場合、同制度を選択した親子間においては、通算2500万円までの贈与は無税です。

4-2 将来の相続税:増加する可能性あり

①相続時精算課税制度を利用した贈与財産の額は将来の遺産額に加算される

相続時精算課税制度を利用した贈与財産の額は、将来の相続のときに、贈与時点の価格で遺産の額に加算されます。そして、加算された遺産の額が相続税の基礎控除額を超える場合には相続税が課税されることとなります。したがって、相続時精算課税制度には節税効果はありません。

②年間110万円の非課税枠が使えなくなる

また、同じ親子間では年間110万円の非課税枠がある暦年贈与を利用できなくなります。今後も計画的に年間110万円の非課税枠を利用した金銭贈与等を検討している場合は要検討となります。

③小規模宅地等の特例が受けられなくなる

贈与した土地については小規模宅地等の特例が受けられなくなります。したがって、祖父の財産が基礎控除額(3000万円+600万円×6名=6600万円)を超えている場合は、増税の可能性があるため要検討です。

4-3 不動産取得税:15万円(相続なら0)

土地を贈与した場合、不動産取得税がかかります。これは相続の際にはかからない税金です。よって、不動産取得税は贈与したために余分にかかる税金となります。

土地の不動産取得税の計算式は次の通りです。

宅地の場合:固定資産税評価額×1/2×3/100

宅地以外の土地の場合:固定資産税評価額×3/100ただし、土地贈与後3年以内に住宅が建築された場合は、住宅建築したのが売却先の他人であっても、不動産取得税の軽減措置が適用され、次のいずれか高い方の金額が還付されます。

・45,000円

・土地㎡当たり固定資産税評価額(宅地は×1/2)×住宅床面積×2(上限200㎡)×3/100これは見落としがちで、専門家のフォローも期待できません。

ご自身で対応できるよう、買主が住宅建築目的の場合は、司法書士に登記事項証明書の取得依頼をしておくとよいでしょう。4-4 登録免許税:20万円(相続なら4万円)

土地を贈与した場合、固定資産税評価額の2%登録免許税がかかります。相続の際の登録免許税は0.4%ですから相続の5倍の登録免許税がかかることになります。事例では16万円割高になるということです。

4-5 司法書士報酬:4~10万円(相続も同様)

司法書士報酬は、生前贈与でも相続でも相場的には変わりありません。評価額により4~10万円ほどです。

以上の通り、固定資産税評価額1000万円の宅地を贈与したときのコストは、40~50万円ほどかかることになります。

土地を生前贈与するに際しては、この費用面の理解が不可欠です。

5 不動産を生前贈与しないことにより生じるリスク

以上の通り土地の贈与にはコストがかかるため、経済的メリットは少ないと言えます。

一方で、活用したい土地、タイミングよく売却したい土地については、生前贈与をしないことにより以下のようなリスクが生じます。5-1 認知症リスク

高齢な父が幸いにもお元気で判断能力も明快であるとはいっても、一定期間、相手のある重要な契約ごとの当事者とすることには不安があります。特に今回は100歳を超えるお歳のため、特に気をつける必要がありました。

父が超高齢の場合、活用したい土地、タイミングよく売却したい土地については生前贈与しておくのが確実ですし、父の体力面や精神的な負担を軽減することにもなります。

生前贈与しなかった場合、父の体調変化により、相続まで土地が凍結する可能性を覚悟しなければなりません。

5-2 相続リスク

また、万一土地の売買契約締結後に父に相続が発生した場合、売却の話は延期もしくは取りやめになる可能性があります。

以上のようなリスクと、生前贈与にかかるコストを見比べてどちらを選択すべきかを検討する必要があります。もちろん、父名義のまま売買するにしても、長男に生前贈与するにしても、父の完全な意思に基づき行う必要があります。

6 生前贈与とセットで遺言書を準備しておく

生前贈与する場合は、遺言書もセットで作成しておくべきでしょう。

残りの財産についての行方を指定しておかないと、相続のときに特別受益をめぐって相続トラブルが発生する可能性があるからです。→自筆証書遺言の書き方と法務局保管制度

→公正証書遺言の専門家相談と進め方事例の父は約1年後にお亡くなりになりました。その際には自筆の遺言書が見つかり、家庭裁判所で開封して円満に相続手続きをすることができました。

7 生前贈与しても残るリスク

土地を生前贈与することにより全体的なリスクは低下するといえますが、それでも残存するリスクがあります。残存するリスクは、生前贈与そのものの有効性、特別受益、遺留分侵害額請求の3つです。

7-1 生前贈与そのものの有効性

これは「生前贈与が父の意思に基づくものでなかったのではないか」ということが法律的に争われる可能性です。これを防ぐためには、住所氏名を自書する、確定日付を取得する、贈与契約書を公正証書で作成するという対策が有効です。

①住所氏名の自書

父の自書でサインしていれば、父の意思に基づく契約であったことが推認されます。②確定日付

贈与契約書について確定日付を取得しておけば、少なくとも確定日付の時点で贈与契約書が存在していたことが証明されます。③公正証書

生前贈与を公正証書にしておけば、生前贈与の効果が法的に否定される可能性は限りなく低下します。今回の事例では、①②までをしています。

7-2 特別受益

特別受益は、被相続人と相続人にとって「特別な受益」といえる生前贈与は、遺産の前渡しとしてとらえ、将来の相続の際には、特別受益された財産を遺産の額に算入して法定相続分を算定するというものです。

民法第903条(特別受益者の相続分)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。したがって、生前贈与をしつつ他の財産について遺言書を作成しておかないと、将来特別受益の問題が生じる可能性がありますので、生前贈与と遺言書はセットで作成するのが望ましいです。

また、生前贈与契約書の中で、「持ち戻し免除」の意思表示をしておくのもよいでしょう。

7-3 遺留分侵害額請求

土地を生前贈与をすると、将来共同相続人である子(受贈者である長男の兄弟姉妹)から遺留分侵害額請求を受ける可能性はあります。

遺留分の額は、本来の額の法定相続分の2分の1です。

事例における相続人は子6名ですから法定相続分は6分の1ずつ、遺留分は12分の1ずつです。

また、遺留分算定の基礎財産の額は、次の通りです。

遺留分算定の基礎財産=相続開始時の遺産+贈与財産-債務

この計算式における「贈与財産」について、相続人に対する贈与財産は、10年以内にしたもので、かつ、特別受益に該当するものを遺留分算定の基礎財産に参入することとなります。

民法第1043条(遺留分を算定するための財産の価額)

第1項 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

民法第1044条

第1項 贈与は、相続開始前の1年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

第3項 相続人に対する贈与についての第一項の規定の適用については、同項中「1年」とあるのは「10年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。したがって、相続トラブルになれば、今回の生前贈与の額を遺産の額に算入した額の12分の1ずつの遺留分を請求される可能性があります。

8【補足】家族信託という方法もある

父を委託者、長男を受託者、父を受益者とする家族信託契約を締結することも考えられます。

生前贈与は、所有権を経済的利益を含めて移転させる契約行為です。

家族信託は、所有権のみを移転させ、経済的利益を委託者・受益者である父に残すことができる契約行為です。

家族信託は、複雑な契約になるため、父がなるべく若いうちに家族会議を重ねて契約するとよいでしょう。

また家族信託におけるキーパーソンは受託者です。受託者となる長男が適切・几帳面に財産を分別管理できることが必要です。

9 まとめ

○前提として父の判断能力と了解が必要

○土地の生前贈与は、全体費用を理解してから行うこと

○土地の生前贈与は遺言書とセットで行うことが望ましい

○将来の遺留分侵害額請求権は、共同相続人に確保された権利であることを理解して、請求された場合に備えた預貯金や生命保険金で備えておくこと