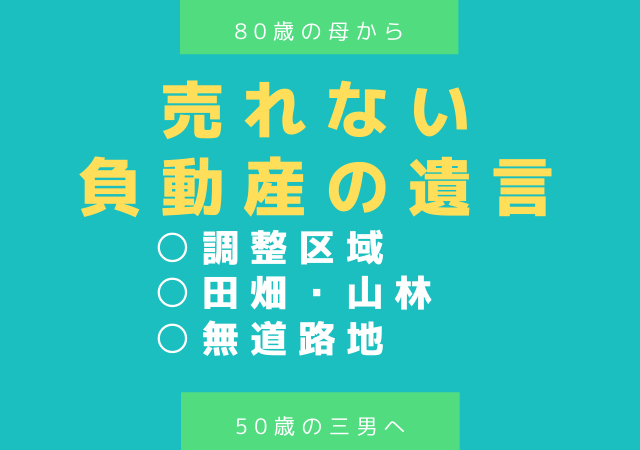

公正証書遺言「不(負)動産集約型」

- 2020年9月3日生前対策

-

売れない不(負)動産について、管理費用とともに相続人の一人に集約させる遺言書の事例です。

1 事例

夫から自宅と農地を引き継いだ花子さんは、独身で精神的に課題を抱える長男の一郎さんと、同じく独身の三郎さんと同居しています。二男の二郎さんは結婚して妻の両親と養子縁組して経済的にも自立して暮らしています。

花子さんの財産は、自宅、売れない農地、預貯金です。

二郎さんには、結婚資金や住宅資金としていくらかの援助をしており、経済的にも自立して生活しています。

花子さんにとっては、一郎さんと三郎さんの将来と農地の負担が心配です。

三郎さんは、独身ですが、経済的には問題ありません。

一方で、一郎さんは精神的に課題を抱えており、仕事も長く続かず不安な面があります。

花子さんは、自分が亡くなった後の一郎さんと三郎さんの生活と農地の将来の不安を解消するため、遺言書の相談に来られました。

2 結論

次の要領にて三郎さんに不動産と預貯金を集約する公正証書遺言を作成。

3 将来の相続の心配は何か?

花子さまの将来の相続の心配とは、一郎さん三郎さんの生活と相続税・固定資産税の負担です。

同居している一郎さんと三郎さんは独身で、花子さん世代の親にとっては独身ということ自体が心配のタネです。

加えて一郎さんは精神的に課題を抱えており、多額の財産を引き継がせることは不安です。

幸い預貯金は充分あるものの、相続税を支払った後、毎年60万円以上の固定資産税・都市計画税の負担が発生します。

花子さんが亡くなった後、20年で1200万円、30年で1800万円、40年で2400万円のコストがかかる計算です。

4 売れない不(負)動産=土地とは

一口に土地といっても売れる土地と売れない土地があります。

4-1 売れる土地の例

○市街化区域の通常の宅地

○市街化調整区域ではあるが、エリア的に住宅建築等に適しており、既存宅地等の建築の条件を満たしている土地

○市街化調整区域ではあるが、一定の面積があり、立地的に医院・介護施設等の建築が可能な土地

○農地で隣地所有者が貰ってくれる場合4-2 売れない土地の例

○市街化区域の宅地ではあるが、エリア的・立地的に売れにくい土地

○市街化調整区域で既存宅地等の建築の条件を満たしていない土地

○農地で道路に接しておらず隣地所有者も貰ってくれない場合

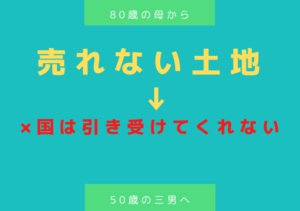

○山林5 売れない土地を国は引き取ってはくれない

売れない土地であれば、国に引き取ってもらいたいところです。

しかし、売れない土地を引き取るメリットはなく国は引き取ってくれません。6 売れない土地の固定資産税も自治体にとっては貴重な税収

市町村等の自治体にとって、固定資産税は約40%を占める貴重な税収源です。この税収構造が維持される限り、売れない土地については、毎年、コストがかかるうえに、だれも引き取り手がないということになります。

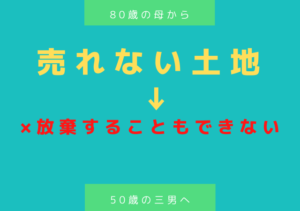

7 相続放棄でも問題解決できない

売れない土地であれば、生前に自宅と預貯金を生前贈与して、相続発生後は相続放棄すればよいと考えるかもしれません。

しかし、配偶者→子→(両親)→兄弟姉妹(甥姪)の順で、相続人全員が放棄しても、相続人には最低限の管理義務は残ります。

相続財産管理人を選任しても、買ってくれるか、貰ってくれる人が現れるまで、問題は解決しません。

8 相続放棄しても固定資産税はかかる

売れない土地であっても固定資産税はかかり続けます。相続放棄しても同様です。幸い農地については、農地保護の国策により固定資産税は低く抑えられてはいます。

9 売れない土地も相続税の対象となる

売れない農地であっても相続税法上の相続財産です。

しかも、相続財産としての評価額は、固定資産税評価額の数倍~数十倍に評価されてしまいます。この結果、相続財産の額が、相続税の基礎控除額(3000万円+600万円×法定相続人数)を超えると、売れない土地なのに相続税がかかるという悲劇が起きます。しかも、国は土地を引き取ってはくれません。

10 売れない土地は、現状の法制度の下では、解決困難な課題

以上の通り、売れない土地は、現状の法制度の下では解決困難な課題です。

○全国津々浦々の土地に固定資産税を課し、固定資産税が、自治体の貴重な税収源(約40%を)である現状のもと国は土地を引き取ってはくれない。

○人口減少時代において、これからは土地余りの流れが加速する。

○市街化調整区域や農地山林などの売れない土地であっても相続税法上は一定の評価がされてしまう。

○国の政策が抜本的に変わらない限り、解決することは困難。

11 売れない土地を管理費用とともに相続人の一人に集約させる

売れない土地を相続する方向性としては2つ考えられます。

○一人に集約して相続させる

○数人に分散して相続させる売れない土地だから一人に責任を押し付けるのはどうかということで、数人で分散して相続することも考えられます。

しかし、数人に分散しても負担の総量は変わらず、しかも所有者が別々であることにより、管理の手間が増します。

将来的に処分の機会が訪れた場合にも、数人の同意が必要になるなど機動性が低下し、機会を逃すことにもなりかねません。

ケースにもよりますが、一人に集約するのが基本的なおススメ路線です。

12 母の意思を実現する遺言書

以上を前提として、お母様の意思を実現するには公正証書遺言が最適といえます。「とりあえず書いてみる」、「また書き直すことになるから今回は手書きで」という場合以外は、自筆証書遺言ではなく公正証書遺言で作成すべきでしょう。

今回は冒頭の文案の通り、不動産(負不動産)と管理費用を三郎さんに集約させる遺言書を作成しました。

13 他の選択肢

今回は遺言書で自宅と負不動産の引継ぎを目的とした相続対策をしましたが。他の選択もあります。

13-1 家族信託

花子さんを委託者、三郎さんを受託者、花子さんを第1受益者、一郎さんを第2受益者とする家族信託を設計することも考えられました。

しかし、家族信託は受託者の負担が重く、それなりの経済的効果が見込める場合でないと実益がないと考えました。三郎さんに現時点でそこまでの負担をかけることはできず、今回は見送りました。

13-2 生命保険

生命保険については、花子さんは非課税枠である1500万円の終身保険に加入済みで対策の必要はありませんでした。逆に未加入であった場合は、余裕資金を考慮のうえ、加入を検討すべきです。

14 まとめ

○不動産(負不動産)は現行の法制度の下では解決困難な課題。

○不動産(負不動産)は基本的には管理費用とともに一人の相続人に集約させるのがおススメ。

○遺留分のリスクを説明しつつ、付言事項で遺言書の趣旨を説明。

○可能な限り、自筆証書遺言ではなく公正証書遺言で作成する。「公正証書遺言」を作成することにより、遺言者ご本人の心の整理がされるとともに、相続人にとっても遺言者の意思を確認する機会が与えられます。

将来、土地建物をどのように引き継がせていきたいかお悩みの方は、「公正証書遺言」をご検討ください。