家族信託

(民事信託)Family trust (Civil trust)

その“想い”を形にするのが家族信託です 「親が元気なうちに、未来の安心を」

「もし親が認知症になったら、実家の管理や預金の引き出しはどうすれば…」

「相続で家族が揉めないように、今のうちから準備しておきたい」

そんなお気持ちに応えるのが、 元気なうちに資産の管理と承継を設計する『家族信託』という仕組みです 。 >

当事務所は初回60分無料で、あなたの状況をヒアリングし、 工程・必要書類・概算費用・目安期間をその場で一枚に可視化。

信託後の運用(賃料受領・修繕・売却・借換・分配)や 信託口口座の開設調整、公正証書・信託登記まで窓口一本化で伴走します。

そもそも「家族信託」って、どんな仕組み?

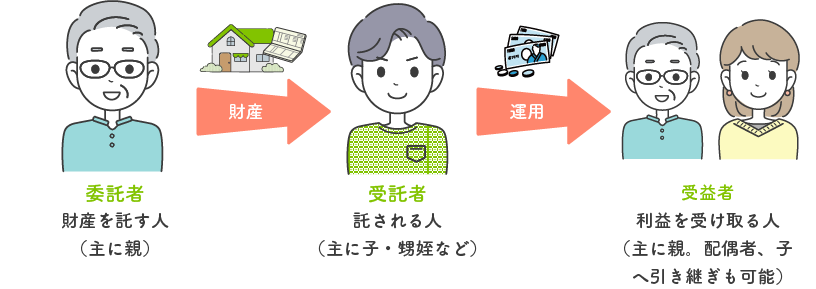

家族信託は、あなたの大切な財産を、信頼できるご家族に託して管理・承継してもらうための「生前の契約」です 。

基本の役割

家族信託の一番の特徴は、 「柔軟な資産の運用」ができることです。

成年後見制度は財産を守る「守備的な現状維持」が基本ですが、家族信託なら、例えば親御さんが施設に入所する際にご自宅を売却したり、賃貸物件の修繕をしたりといった積極的な管理が可能になります。

また、遺言は亡くなった後のことしか定められませんが、家族信託は元気なうちから亡くなった後まで、切れ目のない資産承継を実現できます。

こんな不安に“効く”

活用シーン!

認知症への備え

親の判断能力が衰えても、預金の引き出しや不動産の管理・修繕をストップさせず、スムーズに続けられる。

共有不動産の整理

親子で共有している不動産の意思決定を一人にまとめ、売却や活用を滞りなく進められる。

自宅と収益物件の複合管理

居住の安定を確保しつつ、家計負担をコントロールすることができる。

受益者連続の承継設計

親から配偶者、そして子へと段階的に利益を引き継いでいけるため、長く安心が続きます。

障がいのあるご家庭の生活資金確保

自分たちが亡き後も、障がいのある子に安定的にお金を渡し続けられる仕組みを作ることができる。

事業承継の前段整備

後継者がスムーズに事業を引き継げるよう、自社株や事業用不動産の管理権限を予め渡しておくことができる。

家族で揉めない、後悔しないための

信託設計5つのポイント」

-

「できること」を明確に

将来、財産を任されたご家族が「どこまで自由に扱っていいのか」迷わないよう、売却や賃貸、修繕、借換など、任せる権限の範囲を契約書ではっきり具体的に定めることで、運用しやすい環境をつくります。

-

お金の流れは「専用口座」でクリーンに

ご家族の個人的な財産と混ざらないよう、信託専用の銀行口座を開設し、収支をそこで一元管理します。通帳を見ればお金の動きが分かるので、透明性が保たれ安心です。

-

万が一の「次の担い手」も決めておく

長く信託を有効活用するために、財産を託されたご家族が先に亡くなったり、高齢になるといった様々な事態に備え、次に管理を引き継ぐ人(後継受託者)を決めておくと、さらに安心です。

-

不動産は法務局に「信託登記」をする

不動産を信託財産にする場合、法務局で「信託の登記」を行います。これにより、この不動産が信託契約に基づいて管理されていることが公的に証明され、安全な取引が可能になります 。

-

専門家チームでしっかりサポート

信託には司法書士だけでなく、税金(税理士)や不動産売却(不動産業者)など、様々な専門家の力が必要になる場面があります。当事務所が窓口となり、各専門家と連携して、複雑な手続きもスムーズに進めます。

ご準備いただく書類

家族信託をご利用いただくにあたって、いくつか必要な書類がございます。

まずは可能な範囲で構いませんので 初回面談時にご準備いただけるとスムーズなご対応ができます。

後日のご用意でも構いません。

金銭の信託の場合

①親と子の戸籍。直系親族にあたるため、最寄りの市役所本庁舎で双方の戸籍を取得できます。

不動産(ローンなし)の信託の場合

①親と子の戸籍。直系親族にあたるため、最寄りの市役所本庁舎で双方の戸籍を取得できます。

②固定資産税の納税通知書・課税明細。紛失している場合は、市役所税務課で「名寄帳」を取得できます。

③(建物がある場合)火災保険証券・郵便物等

不動産(ローンあり)の信託の場合

①親と子の戸籍。直系親族にあたるため、最寄りの市役所本庁舎で双方の戸籍を取得できます。

②固定資産税の納税通知書・課税明細。紛失している場合は、市役所税務課で「名寄帳」を取得できます。

③(建物がある場合)火災保険証券・郵便物等

④直近の確定申告書(控え)

⑤管理会社との賃貸管理契約書・管理報告書等

⑥銀行ローンの契約書・返済計画書等

ご依頼の流れFlow

01.【初回60分無料相談】まずはお話をお聞かせください

ご家族構成や財産の状況、そして「将来どうしたいか」という想いをヒアリングします。 その場で、今後の流れや費用、期間の目安をまとめた「工程表」をお渡しします 。

02.【ご提案】ご家族だけの信託プランを作成

ヒアリング内容に基づき、誰に何を託し、どう管理していくのが最適か、分かりやすい一覧表で具体的なプランをご提案します 。

03.【契約準備】公証役場や銀行との事前調整

契約内容が固まったら、公正証書の作成に向けて公証役場と、専用口座の開設に向けて銀行と、当事務所が責任をもって調整を進めます 。

04.【契約・登記】公正証書の作成と各種手続き

公証役場での手続きに同行します。不動産があれば、信託登記も並行して進めます 。

05.【運用スタート】安心のサポート体制

専用口座が開設され、いよいよ運用開始です。 開始後も、お金の管理方法や定期的な見直しなど、継続的にサポートしますのでご安心ください 。

お電話からの問い合わせはこちら

058-322-3203 受付時間 平日8:30〜18:00

24時間いつでも受付WEBからのお問い合わせはこちら