〈2021年解決事例〉

(※プライバシーへの配慮から編集を施しております)

相談内容…自社株を長男が相続できるよう遺言を残したい

税理士から顧問先をご紹介いただきました。

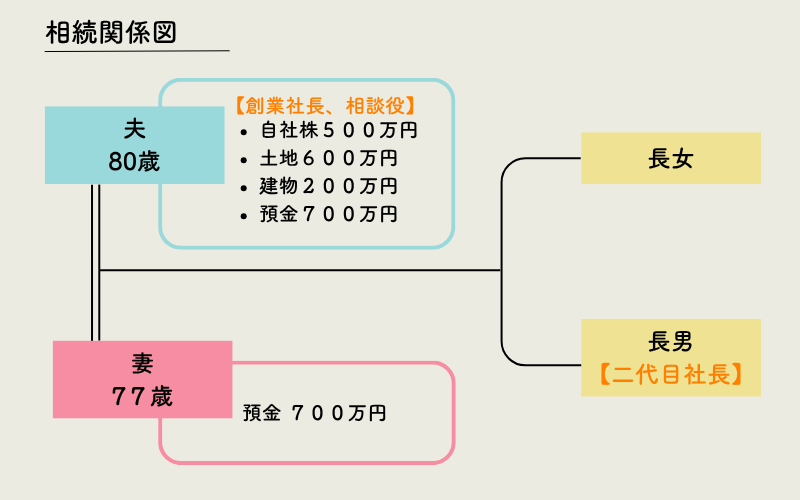

現在80歳(愛知県清須市)の相談者様が40年前に創業された、家族経営している会社(製造業)の自社株について、遺言作成依頼です。

相談者様は5年前に代表権を長男に引き継ぎ、現在は相談役となっています。

経営権を長男に引き継いだものの、相談者様が保有する株式はそのままの状態でした。

将来相続が発生した際に会社経営が滞ることのないよう、自社株について遺言を作成し、長男に引き継ぎをご希望です。

家族構成は、相談者様、77歳の妻、長女と長男(現代表取締役社長)です。

相談者様の財産は自社株500万円のほかに、ご自宅の土地600万円、建物200万円、預金700万円があります。

また、妻の財産は預金700万円ほどです。

会社の相続、どうすればいい?

自社株の後継者への承継

家族経営の会社で忘れられがちなのが、自社株の承継対策です。

家族経営の会社の株式の承継は、家族にとっての会社の相続といえます。

| 経営権の継承 | 株式の承継 | コメント | |

|---|---|---|---|

| 親族内承継 | 後継社長は、親族内で選定・育成し、代表権を引き継がせる | 遺言・贈与・信託などにより後継者に株式を承継 | 親族後継者が不在で、従業員承継又はM&Aせざるを得ないケースが増えつつある。 |

| 従業員承継 | 後継社長は、有能かつ人望ある従業員に引き継がせる | 売買・持株会・持株会社などの手法により株式を承継 | 親族に次ぐ第二の選択肢とされる傾向から、経営者感覚のある従業員が育ちにくい傾向にある。 |

| M&A | 後継社長は、外部経営者・有能な従業員などケースバイケース | 買収(株式譲渡)、合併などのM&Aにより会社を売却する | 会社を手放すことにより、手元に企業価値相当分のお金を受け取ることができる。売却した以上は、会社のアイデンティティ維持は望めない。 |

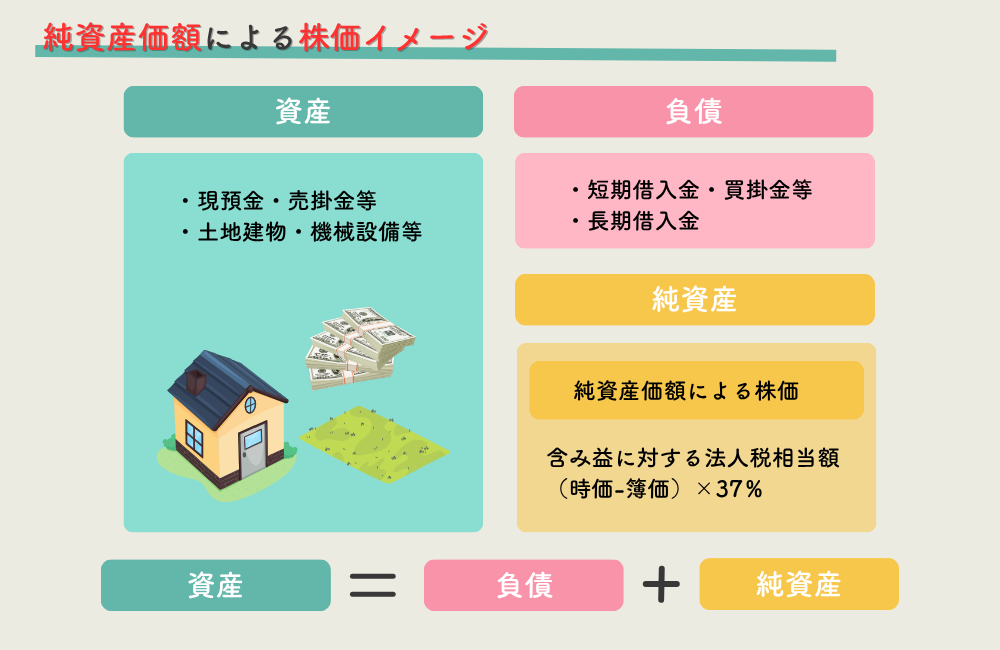

最初にすることは自社株の評価

親から子への自社株の承継を検討する際に最初にすることは、顧問税理士に自社株の評価額を確認することです。

上場企業されていない会社の株式の算定方法は、3つあります。

- 類似業種比準価額方式

- 純資産価額方式

- 配当還元方式

今回の場合は小会社に該当し、同族株主による株式取得のため、基本的に「2」の純資産価額方式により株価判定します。

【参考】会社規模の判定方法

| 規模 区分 | 区分の内容 | 総資産価額(簿価) 従業員数 | 直前期末以前 1年間取引金額 | |

|---|---|---|---|---|

| 大会社 | 従業員70人以上 又は 右のいずれかに該当 | 卸売 | 20億以上 (従35人以下除く) | 30億以上 |

| 小売 サービス | 15億以上 (従35人以下除く) | 20億以上 | ||

| 上記以外 | 15億以上 (従35人以下除く) | 15億以上 | ||

| 中会社 | 従業員70人未満で 右のいずれかに該当 | 卸売 | 7,000万以上 (従5人以下除く) | 2億以上 30億未満 |

| 小売 サービス | 4,000万以上 (従5人以下除く) | 6000万以上 20億未満 | ||

| 上記以外 | 5000万円以上 (従5人以下除く) | 8000万以上 15億未満 | ||

| 小会社 | 従業員70人未満で 右のいずれにも該当 | 卸売 | 7000万円未満 又は従5人以下 | 2億未満 |

| 小売 サービス | 4000万円未満 又は従5人以下 | 6000万未満 | ||

| 上記以外 | 5000万円未満 又は従5人以下 | 8000万未満 | ||

純資産価額による株価は、次の計算式で算定します。

「資産-負債−含み益×0.37」

今回の場合、顧問税理士による算定の結果、株価は概算500万円とされました。

贈与するのではなく遺言を作成するのみで、税務申告は不要のため、概算のみの確認にとどめておきます。

小規模な家族経営の会社(同族会社)の自社株対策

小規模な家族経営の会社(同族会社)の自社株対策のメニューとして、遺言のほか、生前贈与、家族信託が考えられます。

- ①遺言

-

遺言は、将来の相続発生時に、株式(議決権と財産権)を後継者に承継させる方法です。

メリットは、手続きが簡単、厳密な株価算定が不要、低コストである点です。

デメリットは、親の加齢に伴い議決権行使に不安が残ることですが、外部株主がいなければ現実的に問題となることは稀でしょう。 - ②生前贈与

-

生前贈与は、贈与契約と同時に、株式(議決権と財産権)を後継者に承継させる方法です。

メリットは、生前に株式承継が完了すること、今後の株価上昇リスクに対応できることです。

デメリットは、税務申告のため厳密な株価算定が必要で、迅速性に劣ることです。 - ③家族信託

-

家族信託は、父に株式の財産的価値を残しつつ、議決権行使等の管理権を後継者に移転することが出来ます。

メリットは柔軟性ですが、デメリットは複雑性です。

相談役・後継者・顧問税理士全員の十分な理解が得られれば実行してよいでしょう。

今回は、顧問税理士の要望により、「将来の会社の相続で困ることのないように最低限遺言だけは速やかに作成して欲しい」とのことでしたので、相談役のご理解を頂いたうえで、迅速性に優れる遺言により対策することとなりました。

遺言は全財産を対象にするのが望ましい

遺言を作成する場合は、全財産について相続の仕方を記載することが望ましいです。

ある財産は遺言で、ある財産は遺産分割で相続するとなると、相続人や関係者にとって分かりにくくなるからです。

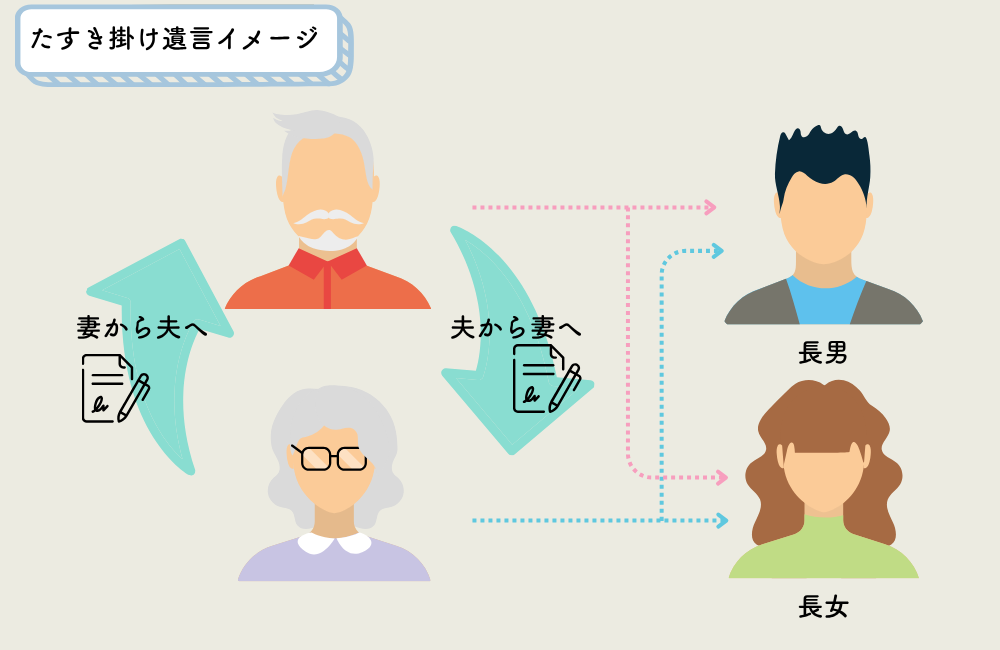

夫婦お互い「たすきがけ遺言」

高齢なご夫婦がお互いにまとまった財産がある場合は、「たすきがけ遺言」がお勧めです。

ご夫婦のご年齢が近いと、どちらが先に亡くなるか分かりません。

どちらが先に亡くなっても夫婦お互いがお金に困ることがないように、お互いに財産を相続させる遺言のことを、「たすきがけ遺言」といいます。

以上を踏まえて、次の通り遺言を作成します。

1条 遺言者は、株式会社○○の株式すべてを、長男に相続させる。

2条 前条記載の財産を除くすべての財産を妻に相続させる。妻が先に亡くなっていたときは、預貯金及び現金を、長女と長男に各2分の1の割合で相続させ、その他一切の財産(不動産等)を長女に相続させる。

3条 遺言執行者として長男を指定する。

1条 遺言者は、全財産を妻に相続させる。夫が先に亡くなっていたときは、預貯金及び現金を、長女と長男に各2分の1の割合で相続させ、その他一切の財産を長女に相続させる。

2条 遺言執行者として長男を指定する。

遺言作成

遺言の内容が確定し、公証人と費用・日時・場所について調整し、期日に公証人1名・証人2名(一人は司法書士)が会社に出張して、遺言を作成します。

公証人がまずは、遺言者に口頭で遺言の内容を聞いて、意思を確認した後、遺言書全文を読み聞かせて確認します。

最後に、遺言者、証人、公証人の順番で署名押印し、遺言書の完成です。

遺言作成後

遺言作成後は、将来の相続まで何も変化はありません。

役所や税務署に届け出や申告なども一切必要ありません。

遺言は、将来相続が発生したときにはじめて効力が発生し、遺言通りに権利が相続人等に承継されるためです。

将来の相続の際には、例えばお父様が先に亡くなったときに、お母様が認知症で寝たきりになっていたとしても、長女様と長男様の関係が疎遠になっていたとしても、話し合いを必要とせず、遺言者の意思に従って遺産の名義変更ができるのです。

手続の窓口となるのは基本的には遺言執行者である長男様で、具体的な手続きは、司法書士に依頼することとなります。

お父様とお母様の遺産は合計2700万円ですので、どちらが先に亡くなったとしても、相続税の基礎控除額である4800万円又は4200万円を超える可能性は低く、相続税の申告も不要である可能性が高いでしょう。

ただ唯一、今後会社の業績が上昇し続け、毎年純資産額を積み上げた結果、相続時の株価が高騰した場合には、相続税の申告納税が必要となることもあり得ます。

概算費用

| 項目 | 報酬 | 実費 |

|---|---|---|

| 事前登記情報×2 | 662 | |

| 夫・遺言書文案作成・証人1 | ||

| 夫・公証人手数料 | 70,000 | 47,000 |

| 夫・証人2 | 7,000 | |

| 妻・遺言書文案作成・証人1 | 70,000 | |

| 妻・公証人手数料 | 30,000 | |

| 妻・証人2 | 7,000 | |

| 公証人出張費用・交通費 | 20,000 | |

| 小計 | 140,000 | 111,662 |

| 消費税 | 14,000 | |

| 合計請求額 | 265,662 | |

まとめ

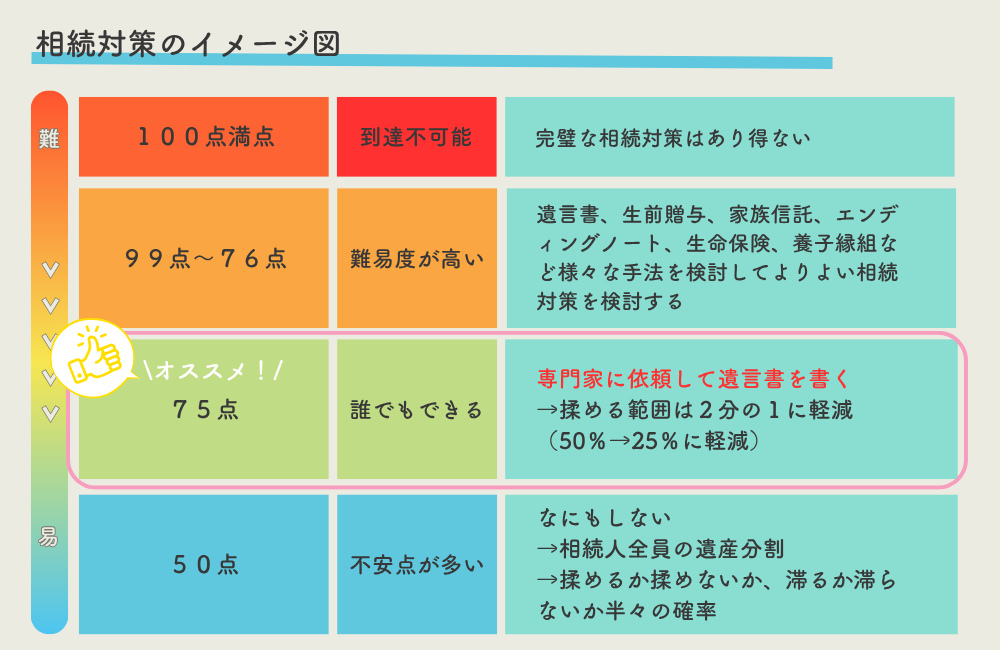

遺言書は、もっとも基本的な相続対策です。

万能ではありませんが、あえて数値化すると次のようなイメージとなります。

遺言書を書くだけで、抜群の相続対策になるのです。

上を目指せばきりがありませんが、専門家に依頼して遺言書を書くだけなら誰でもでき、何も対策をしないときと比べて抜群の効果を発揮するのです。

一つポイントがあるとすれば「専門家に依頼」したうえで文案を作成することです。

専門家のフィルターが入ることにより、予備的遺言、代償金・遺留分への配慮、相続税を想定した内容など、多くのメリットが得られるからです。

当事務所は、

①円満相続については効率よい手続

②疎遠・複雑な相続については出来る限りの対処療法

③資産の凍結を防ぎたい・相続トラブルを予防したいご家族には家族信託・遺言・生前贈与などの生前対策

ご提案・ご提供することにより、皆様の安心・円満な相続と有効な資産の利活用にお役立ちすることを使命としております。

ご相談・ご依頼を心よりお待ち申し上げております。